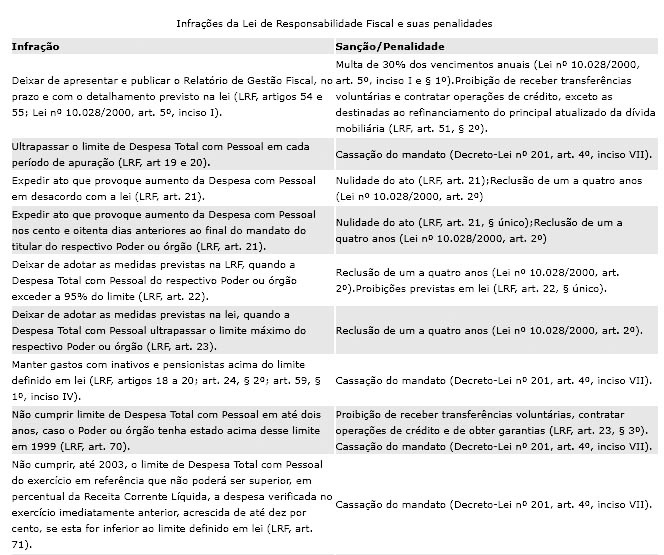

Nos últimos anos, o Tribunal de Contas do Estado do Paraná começou a pegar pesado na Cobrança da Lei de Responsabilidade de Fiscal, onde traz duras penas para gestores que não cumprirem uma das determinação mais importantes, a ampla divulgação dos Relatórios de Gestão Fiscal e Execução Fiscal e Leis Orçamentárias, ao contrário argumentam que ninguém lê os balanços, a publicação é um dos meios mais eficazes de combater desperdícios e a corrupção com o dinheiro público, é através dos jornais que essas publicações viram documentos fiéis e confiáveis como fonte de dados que podem ser usados a qualquer tempo para comprovar a eficácia dos gastos públicos. Existem alguns municípios que deixaram de fazer as publicações nas mídias impressas como manda a Lei Complementar 171 de 24 de Abril de 2014 e sofreram penalidades, porque não obedeceram a Lei de Responsabilidade Fiscal que diz que deixar de apresentar e publicar o Relatório de Gestão Fiscal, no prazo e com o detalhamento previsto na lei (LRF, artigos 54 e 55; Lei nº 10.028/2000, art. 5º, inciso I) no jornal de circulação local ou regional, está cometendo uma infração que pode gerar penalidades como multa de 30% dos vencimentos anuais (Lei nº 10.028/2000, art. 5º, inciso I e § 1º). Proibição de receber transferências voluntárias e contratar operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária (LRF, art. 51, § 2º).

Conheça um pouco da lei de Responsabilidade Fiscal Lei de Responsabilidade Fiscal (Lei Complementar n° 101/2000) é essencial na administração das contas públicas ao estabelecer um limite para os gastos que podem ser feitos pelas prefeituras, impondo controle e transparência às despesas municipais. O descumprimento das regras previstas na Lei de Responsabilidade Fiscal implica punições fiscais e penais, como, por exemplo, sanções previstas na Lei de Improbidade Administrativa (Lei n° 8.429/1992) e no Decreto-Lei n° 201/1967, que tipifica os crimes de responsabilidade dos prefeitos e vereadores. Aprovada ao final de cada ano, a Lei Orçamentária define as diretrizes de investimento e gastos municipais para o próximo ano de exercício fiscal. Já a Lei de Responsabilidade Fiscal fixa um teto para as despesas da Prefeitura, que ficam condicionadas à arrecadação de tributos. A proposta orçamentária é apresentada anualmente pelo próprio prefeito. Ela é analisada e votada pelos vereadores e, após aprovada pela Câmara Municipal, torna-se Lei Orçamentária. É essa norma que define onde deverão ser aplicados os recursos provenientes dos impostos pagos pelos cidadãos do município no ano seguinte. A Lei de Responsabilidade Fiscal, por sua vez, impõe aos governantes normas e limites para a boa administração das finanças públicas nos três níveis de governo: federal, estadual e municipal. No âmbito municipal, ela determina que o gasto com pessoal não pode exceder 60% da receita corrente líquida. Desse total, o gasto do Executivo não pode superar 54%, e o gasto do Legislativo deve ficar em, no máximo, 6%, incluindo o Tribunal de Contas do Município. A lei também impede que o prefeito aumente a despesa com pessoal nos 180 dias anteriores ao final de seu mandato, e determina que nenhum benefício ou serviço relativo à seguridade social poderá ser criado, majorado ou estendido sem a indicação da fonte de custeio total. O prefeito também fica impedido de utilizar recursos transferidos do Estado ou da União em finalidade diversa da pactuada.

Apesar de ser voltada especialmente ao Executivo, os Poderes Legislativo e Judiciário também estão submetidos à norma.

Gestão fiscal Com a finalidade de garantir a total transparência da gestão fiscal, a Lei de Responsabilidade determina a ampla divulgação, inclusive em Jornais de circulação local e regional e meios eletrônicos de acesso público, dos planos, orçamentos e leis de diretrizes orçamentárias, bem como das prestações de contas, com o parecer prévio do Tribunal de Contas competente, do Relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal, com suas versões simplificadas.

Com o mesmo objetivo, as prefeituras devem disponibilizar a qualquer pessoa física ou jurídica acesso a informações detalhadas acerca das despesas e das receitas do município. Com relação às despesas, devem ser divulgados todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado. Também é de competência do Executivo municipal registrar o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive dados referentes a recursos extraordinários. As contas apresentadas pelo prefeito devem ser encaminhadas ao Poder Executivo da União, com cópia para o Poder Executivo do Estado, até o dia 30 de abril. Essas contas devem ficar disponíveis para consulta de cidadãos e instituições da sociedade civil durante todo o ano na Câmara Municipal e no órgão técnico responsável pela sua elaboração. Elas incluem também as contas prestadas pelos presidentes dos órgãos dos Poderes Legislativo e Judiciário e do chefe do Ministério Público.

Prestação de contas Outro ponto de destaque da Lei de Responsabilidade Fiscal determina que a prestação de contas apresentada pelo prefeito deve evidenciar o desempenho da arrecadação em relação à previsão dessa arrecadação. A prestação de contas também deve destacar as providências adotadas pela Prefeitura na fiscalização das receitas e no combate à sonegação, bem como as ações de recuperação de créditos nas instâncias administrativa e judicial e as demais medidas para incremento das receitas tributárias e de contribuições sociais.

")